中国未来15个最具潜力的城市(名单)

累计狭义和广义库存,取房价涨幅均没有明显的负相关关系,特别是对于本轮房价涨幅较高的城市,如合肥,南京,广州和上海。而值得一提的是,一线城市由于规模较大,库存也都遍及较高。

具体来看,北京、上海、广州做为优良公共资源最多的三个城市,能够较好的支持本轮房价的上涨。而深圳做为本轮房价上涨的领头羊,其优良公共资源仍然匮乏。

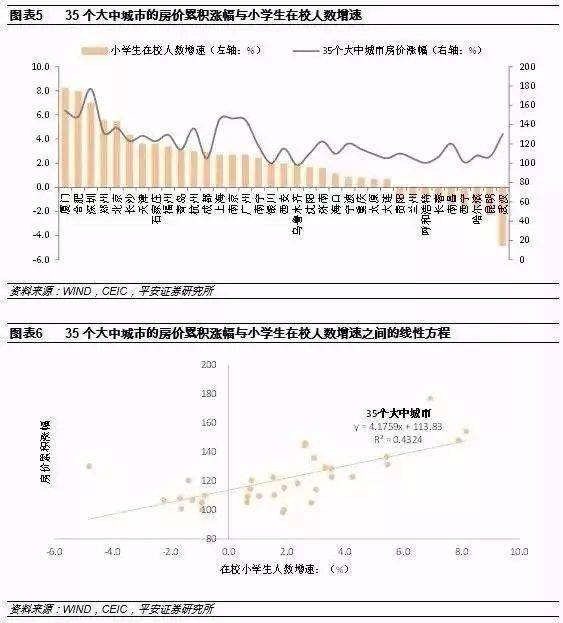

房价涨幅越高的城市,小学生在校人数增速也偏高。35个大中城市小学生在校人数增速平均是1.85,而厦门、合肥和深圳的小学生增速别离为8.2、7.9和6.9,是平均值的4倍还多,房价涨幅在本轮周期中也属于较高的城市。同时,两个目标线,在统计上较为显著。

总的来看,在这四项库存目标里,人均广义库存取房价涨幅之间的负相关性最为显著。

房价/收入比,即本地的房价取人均收入之比,凡是被认为从流动性的角度衡量房价背后的支持力量。但我们认为,在对房地产市场构成单边的上涨预期下,房价收入比越高的地方,代表着购房的杠杆越高,本地的购房热情越容易遭到“贷款利率下降”,“首付贷优惠”等政策的撩动。

一个城市优良公共资源越多,该城市潜在的人口流入越多。教育和医疗是我国稀缺的优良公共资源。我们用一个城市的211大学数量+三甲病院数量来衡量该城市的优良公共资源。也便是说,211大学+三甲病院数量越多,该地将可能有更多的人口流入。

需求端的调控政策涵盖以户籍轨制为根本的限购政策,相关公共办事政策(如学区房轨制),房屋买卖及持有环节的税费等。供给端的调控政策则涵盖感化于地盘供给的供地打算,房企拿地政策(拿地首付贷、拿地分期时间、拿地贷款限制等),以及感化于房地产库存的棚户区革新打算,保障房建设,开发环节政策(贷款及税费),限售政策等。金融端的调控政策则涵盖感化于信贷数量的首付比限制、信贷投放指点,以及感化于利率程度的基准利率调整、按揭贷款利率限制或优惠政策等。

房价涨幅取小学生在校人数增速的相关性及其变更弹性,都跟着后者的提高而进一步添加。以全部35个大中城市为样本察看,两个目标线,小学生在校人数增速每添加1个百分点,推动房价上涨4.2个百分点;而若只考虑小学生人数增速为正的城市,两个目标线性方程的拟合优度提升至0.5323,房价涨幅对小学生在校人数增速的弹性也进一步上升到6.5摆布。

持久以来,中国当局偏沉于从抑止需求的角度进行房地产调控,如各地常用的限购限贷、上调首付比率,上调买卖环节税费等。这类政策能够快速平抑房地产发卖高潮,并在短期内压制房价的持续暴涨,但却无法真正覆灭房地产的潜在需求取房价的看涨预期。因而,虽然每轮调控的“收紧”周期均显著长于“放松”周期,但楼市的上涨趋势却基本未遭到改变,并且容易在每次放松周期显现之时进行报仇性上升。

上述目标都是从基本面不一样的角度注释房价的分化,每一个具体的目标都有各自的局限性。常住人口/户籍人口不能注释合肥和福州的上涨,工做人口/常住人口不能注释海口的上涨,小学生在校人数增速不能注释广州和武汉的上涨,优良公共资源数量不能注释深圳和厦门的上涨,人均广义库存不能注释厦门和杭州的上涨,人均地盘购买面积不能注释合肥和福州的上涨,房价/收入不能注释合肥和长沙的上涨。现实上,不一样城市房价涨幅的分化代表着不一样城市房价上涨的逻辑具有布局性差别。不一样的目标对每个城市的影响程度也纷歧样。

“房价房钱比”即房产的售价取年房钱之比,本质上可看做房屋的“市盈率”。大量境外市场参取者持有房产的目的是持久出租获取报答,才是形成租售比经验数值的市场前提。而从境内来看,中国住宅市场参取者较少因出租获利目的购房,且国内房屋租赁市场的轨制取发展尚不完善,因而租售比取经验数值相距甚远。做为比较,即便处于同样地舆位置,写字楼的租售比远低于住宅,正是这种逻辑的表现。以股票市场做为类比,创业板投资者逃求的是成长性,而蓝筹股投资者逃求的是不变分红报答,因而二者的市盈率也具有天壤之别。

取前文类似,我们同样使用本轮周期的累计房价涨幅(2015年1月到2017年6月),以及2011-2015年各城市房价收入比的均值来进行阐发,得出的结论是:

在计算住房库存之前,我们需要厘清一下相关房地产面积常用的几个目标的内涵关系。

值得一提的是,“租售比”或“房价/房钱比”也是衡量房地产估值程度的主要目标之一,但其并不合用于中国房地产市场的阐发。缘由在于:

个人住房贷款余额同比取房价同比的走势也相当分歧。房价上行的预期提升了居民的购房愿望,并带来个人住房贷款余额的上升;而居民旺盛的购房愿望则进一步推升了房价的上行预期,两者彼此强化。从数据上看,本轮房价周期在2015年初的启动取当前的见顶回落,都取个人住房贷款增速的趋势相分歧。

房价涨幅取工做人口/常住人口比例相关性的弹性,跟着后者的提高而进一步添加。以全部35个大中城市为样本察看,每当工做人口/常住人口上升1个百分点时,房价的涨幅随之上升0.56个百分点;而我们筛选工做人口/常住人口比例超过50%的前10大城市,每当工做人口/常住人口上升1个百分点时,房价的涨幅随之上升1.15个百分点。

小学生在校人数添加,意味着该城市青丁壮人口添加,对房地产或者学区房的需求添加。跟着社会对教育的越来越注沉,抢夺优良的教育资源,会大幅度助推房价的上涨。

房价涨幅取常住人口/户籍人口之间,拟合方程系数显著,拟合优度达0.46,说明二者具有紧密的相关性。如果我们将样本缩小至房价累积涨幅前十的大中城市(深圳、厦门、合肥、南京、上海、广州、北京而、杭州、郑州、武汉),发觉方程的拟合优度进一步上升,高达0.76。说明房价累积涨幅越高的城市,二者的相关性更高。

房价收入比取房价涨幅具有明显的正相关关系。房价/收入前十的城市,涵盖深圳,上海,北京,海口,福州,厦门,杭州,广州,大连和天津,也是本轮房地产价格上涨较高的城市。这些城市的上涨部门是由于投机需求驱动,包含着必然的风险。

商品房竣工面积:演讲期内房屋建筑按照设想要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收尺度,可正式移交使用的各栋房屋建筑面积的总和。

M2同比增速是房地产周期较好的领先目标。M2增速的回升表征全体流动性环境的宽松,对于具有金融资产属性的房地产而言,对其价格有积极的推升感化。从汗青数据看,M2同比增速领先住宅价格同比大致5个月;而从本轮房价周期看,M2增速的反弹取房价同比增速的回升几乎是同步的。这主要是由于本轮房价上行周期带有明显的政策驱动影响。

常住人口中,工做人口的比例越高,代表该城市潜在的采办力越强,年轻化程度越高,住房刚性需求增加的潜力越大。

地盘购买面积取房价涨幅没有显著的负相关性。虽然从极端值来看,地盘供给大幅高于其他城市的沉庆,房价涨幅的确较低;但2015年以来房价涨幅较高的城市中,只要深圳和厦门的累计地盘购买面积相对较低。

值得一提的是,宽松的信贷环境和不竭上行的房价,也会使得商业银行增配按揭贷款。在本轮房价周期启动初期的“资产荒”布景下,商业银行内在的有动力去配置低风险的按揭贷款。同时,央行行长周小川曾多次表态:个人住房贷款在银行总贷款比沉偏低,有的政府占到40%-50%,中国只要百分之十几,该当鼎力发展住房贷款,对于银行来说,这属于低风险资产。

人均狭义和广义库存,取房价涨幅的负相关关系愈加明显。为了消除城市规模对库存的影响,我们计算了各城市的人均狭义库存和人均广义库存,并调查其取房价涨幅之间的关系。全体来看,人均狭义库存越高的城市,房价涨幅越低,二者的相关性优于狭义库存取房价涨幅之间的关系,但对于涨幅较高的几个城市,人均狭义库存取其房价涨幅负相关性并不紧密。人均广义库存取房价涨幅之间也具有显著的负相关性,例如深圳的人均广义库存最低,房价的涨幅也最高,而其它几个涨幅较高的城市,如北京,上海,广州,天津以及合肥,在过去5年里人均广义库存也较低。

利率程度的显著降低是本轮房地产复苏最主要的引擎。一方面,央行自2014年11月起屡次下调存贷款基准利率,以致银行5年期以上贷款利率在一年之间下降1.65个百分点,从2014年10月的6.55%一路下调到2015年10月的4.9%;个人住房贷款利率从2014年三季度的6.96%下降到2016年低的4.52%,下降了2.44个百分点;取此同时,全国首套房平均贷款利率也下降到4.44%,达到汗青最低程度。此外,商业银行也不竭加大了对全国首套房贷款利率优惠,全国首套房贷款利率优惠占比从2015年7月的50%一跃上升到2016年底的85%。总之,本轮房价周期的启动,利率程度的下行能够说功不成没。

商品房待售面积:指房地产开发企业演讲期末已竣工的可供发卖或出租的商品房屋建筑面积中,尚未发卖或出租的商品房屋建筑面积,涵盖以前年度竣工和本期竣工的房屋面积。

我们拔取了35个大中城市在本轮房价周期中(2015年1月到2017年6月)新建住宅价格的累计涨幅,以及各城市的211大学数量+三甲病院数量进行对比,得出的结论是:房价的上涨幅度取该地域211大学数量+三甲病院数量具有较为明显的正相关关系。

最初,我们筛选出近两轮周期以来房价累计上涨幅度排名前15位的“绩优股”,以及有基本面支持且前期房价涨幅偏低的前15位“潜力股”。

如果我们只察看35个大中城市小学生在校人数增速前十的城市,具体涵盖厦门、合肥、深圳、郑州、北京、长沙、天津、石家庄、福州和青岛,回归方程的拟合优度进一步提高到0.663,房价涨幅对小学生在校人数增速的弹性上升到7.8。也便是说,对于小学生在校人数持续添加的城市,小学生在校人数增速每添加1个百分点,推动房价上涨7.8个百分点。

我们拔取了35个大中城市在本轮房价周期中(2015年1月到2017年6月)新建住宅价格的累计涨幅,以及各城市2011年-2015年间的常住人口/户籍人口比例的均值,做为对比和调查的目标。得出的结论是:房价的上涨幅度取该地域常住人口/户籍人口的比例具有明显的正相关关系。

驱动房价的供给要素主要涵盖库存和地盘两个方面。从理论上看,一个城市地产库存越高、供地越多,说明其商品房供给越充实,房价上涨的空间越小;而当一个城市地产库存处于汗青低位,或供地面积收缩,则其房价上涨的潜力则较大。

综上,我们从需求、供给以及金融三个角度阐发了本轮房地产走势分化的布局性要素。需求要素中,常住人口/户籍人口,工做人口/常住人口以及小学生在校人数增速代表着对房地产以及学区房的存量刚需,优良的公共资源数量代表着未来可能潜在的人口流入以及刚需,取房价涨幅成正相关;供给要素中,人均广义库存,人均地盘购买面积代表着房地产当前以及未来的供给,取房价涨幅成负相关关系;金融要素中,房价/收入比代表着购房的风险偏好,其越高意味着投机需求越大,在利好的刺激下,购房的热情越高,越容易推动房地产价格的上涨。

不外,近期当局着意推广“租售同权”、“集体用地建设租赁用房”等试点,可见,当局正在着意通过长效调整机制的感化,努力于扭转市场对于房价的预期,逐渐化解房地产泡沫。

凡是来讲,当地户籍人口具有家庭提供的存量住房,外来常住人口是购房的刚性需求来源。常住人口/户籍人口越大,说明外来常住人口比例越多,购房需求越大。在常住人口中,工做人口的比例越高,对房地产需求的采办力越强。别的,在校小学生人数增速越快,说明该地域有持续的青丁壮人口增加,对房地产的需求也会增大。因而,我们使用常住人口/户籍人口,工做人口/常住人口,以及小学生在校人数增速来衡量一个地域的房地产需求。

此外,为了消除城市规模对库存的影响,我们还计算了相应城市的人均库存,等于库存/常住人口。

中国房地产周期遭到调控政策的显著影响。房价快速上涨及到达峰值的过程中,一般都伴跟着房地产调控政策的收紧;在房价处于低位、经济下行压力凸显的情况下,当局则倾向于放松调控政策以刺激房地产行业的增加。我国的房地产调控政策以限制需求为主,房价受政策影响较大。政策放松,房价迅速反弹;政策收紧,房价则快速回落。

通过房价累计涨幅排名,以筛选出近年来房价表现优良的“绩优股”。拔取35个城市在过去两轮周期中,也即自2012年7月以来的房价累计涨幅进行排名,前15位房价表现优良的“绩优股”城市为:深圳,厦门,广州,上海,南京,合肥,北京,郑州,福州,武汉,杭州,天津,石家庄,长沙,济南。

我们拔取了35个大中城市在本轮房价周期中(2015年1月到2017年6月)新建住宅价格的累计涨幅,以及各城市2011年-2015年间的工做人口/常住人口比例的均值进行对比,得出的结论是:房价的上涨幅度取该地域工做人口/常住人口比例具有较为明显的正相关关系。

商品房施工面积:演讲期内施工的全部房屋(涵盖地下室、半地下室以及配套房屋)建筑面积。涵盖本期新开工的面积和上年开工跨入本期继续施工的房屋面积,以及上期已停建在本期恢复施工的房屋面积。本期竣工和本期施工后又停建缓建的房屋面积仍涵盖在施工面积中,多层建筑应填各层建筑面积之和。

我们对每一个目标下城市的排名进行打分,然后给每一个目标付与不异权沉,加总七个目标每个城市的得分进行排序如下表。这反映的是这些城市房价遭到房价驱动要素基本面支持的强弱程度。

别的,我们发此刻2016年一季度一二线城市房价快速上涨,库存不竭降低,而三线城市库存居高不下时,商业银行发放的个人购房贷款利率仍然是一线低于二线,二线低于三线。这说明,商业银行在发放贷款时并没有完全按照当局去库存的政策(向三线及以下倾斜),而是按照不一样城市房地产的风险有选择的进行贷款优惠,这是商业银行内在配置资产的需要。实际上,这也是形成本轮房价周期一二三线城市分化严沉的缘由之一。

本轮房价涨幅越高的城市,常住人口/户籍人口越高。典型城市是深圳、厦门、上海、北京、广州和天津。特别是深圳,常住人口/户籍人口为350%,是35个大中城市常住人口/户籍人口均值126%的将近3倍。这也是本轮周期中深圳房价复苏最快,上涨幅度最高的一个缘由。

最初值得留意的是,我们上述的量化目标都是衡量的房地产基本面。在具体投资某一个城市房地产时,还要分析本地的调控政策、市场情绪等这些非量化目标进行判断。前往搜狐,查看更多

房价涨幅越高的城市,工做人口/常住人口的比例越高。深圳做为本轮房价上涨的领头羊,工做人口/常住人口排名第一,将近80%,是35个大中城市平均值31%的2倍还多。

当地户籍人口具有家庭提供的存量住房,外来常住人口是购房的刚性需求来源。常住人口/户籍人口越大,说明外来常住人口比例越多,购房需求越大。

理论上,库存越低的城市,在其它条件不变的情况下,房价涨幅越高。我们拔取35个大中城市的房价和库存数据进行阐发:房价的累积涨幅为2015年1月到2017年6月的累积涨幅(本轮周期),狭义和广义库存均为2011年-2015年的累计值,人均狭义和广义库存为2011年-2015年的平均值。

上述逻辑成立的前提是房价的上涨预期,至少是短期内明确的上涨预期。在杠杆资金的参取下,房价的上涨预期和下跌预期很容易被放大。房价收入比越高的地方,杠杆的利好和被放大的预期,一方面给购房者带来发急情绪,另一方面也为投机者带来巨大利润,进一步刺激购房者的热情。

再次,我们通过对比房价累计涨幅取该城市房地产基本面的强弱,来筛选未来房价仍有上涨空间的“潜力股”。我们将过去两轮周期中35个大中城市的房价累计涨幅排名,取各个城市房地产基本面排名两者计算差值,试图得到那些基本面排名比较靠前,但房价涨幅相对靠后的城市,也即房价仍有上涨潜力的城市排名。

可见,商品房新开工面积和竣工面积都包含在施工面积中。商品房待售面积是指已竣工但尚未发卖或出租的商品房屋建筑面积。所谓的库存就是指没有发卖的建筑面积。狭义的库存一般指商品房待售面积,广义的库存不只涵盖已竣工未发卖面积,还涵盖正在施工中还未发卖的建筑面积。由于期房发卖,一些还在施工的建筑以期房的形式预售。所以:

从需求、供给以及金融三个角度阐发了本轮房地产走势分化的布局性要素。需求要素中,常住人口/户籍人口,工做人口/常住人口以及小学生在校人数增速代表着对房地产以及学区房的存量刚需,优良的公共资源数量代表着未来可能潜在的人口流入以及刚需,取房价涨幅成正相关;供给要素中,人均广义库存,人均地盘购买面积代表着房地产当前以及未来的供给,取房价涨幅成负相关关系;金融要素中,房价/收入比代表着购房的风险偏好,其越高意味着投机需求越大,在利好的刺激下,购房的热情越高,越容易推动房地产价格的上涨。实证查验,这七项目标取本次的房价涨幅具有显著的统计相关性,能够较好的注释不一样城市本轮房地产价格的分化。

人均地盘购买面积取房价涨幅具有显著的负相关性。35个大中城市的平均人均地盘购买面积为0.4平方米,房价涨幅较高的城市,如深圳,南京,上海等城市的人均地盘购买面积远远低于该程度。特别是深圳,人均地盘购买面积不足0.1平方米,在所有城市中是最低程度,其房价涨幅也最高。

其次,我们通过房价累计涨幅排名,以筛选出近年来房价表现优良的“绩优股”。具体来说,我们拔取35个城市中在过去两轮房地产周期中,也即自2012年7月以来的房价累计涨幅进行排名,得出结果如下表所示:

此外,我们认为房地产调控政策的变化,以及银行贷款获取的难易程度或优惠程度,会进一步强化上述要素,但这两项目标很难量化,只能做为我们具体阐发某一城市房价的定性参考目标。本文在做预测时只考虑上述七个布局性要素。

拔取35个大中城市在本轮房价周期中(2015年1月到2017年6月)新建住宅价格的累计涨幅,以及各城市2011年-2015年间小学生的在校人数增速的均值进行对比,可知:房价的上涨幅度取该地域新增小学生在校人数增速正相关。

本篇演讲中,以35个大中城市为沉点阐发对象,从供给需求、金融信贷、调控政策等方面,解析驱动和影响房价的多方面要素;并通过不一样城市各要素的量化和排名,判断沉点城市的房价走势,探析目前房价仍具有上涨潜力的城市。

人口是影响房价需求的底子要素,我们将人口要素区分为存量人口和未来潜在的人口流入。此中,未来潜在的人口流入主要取决于本地的优良资源。

理论上来讲,地盘供给越是充实的城市,房价上涨的幅度越小。我们将别离比较35个大中城市地盘供给以及人均地盘供给取房价涨幅之间的关系。房价的累积涨幅仍为2015年1月到2017年6月的累积涨幅,累计地盘购买面积为2011年-2015年的累计加总值,人均地盘购买面积为2011年-2015年的平均值。

通过对比房价累计涨幅取该城市房地产基本面的强弱,来筛选未来房价仍有上涨空间的“潜力股”。将过去两轮周期中35个大中城市的房价累计涨幅排名,取各个城市房地产基本面排名两者计算差值,得到前15位基本面排名比较靠前,但房价涨幅相对靠后的“潜力股”城市为:乌鲁木齐、成都、海口、天津、宁波、哈尔滨、西宁、北京、上海、杭州、石家庄、兰州、呼和浩特、大连、深圳。

最初值得留意的是,上述的量化目标都是衡量的房地产基本面。在具体投资某一个城市房地产时,还要分析本地的调控政策、市场情绪等这些非量化目标进行判断。

首先,我们按照房价驱动要素的阐发,测算各城市房地产基本面的情况。按照上述阐发,我们认为常住人口/户籍人口,工做人口/常住人口,小学生在校人数增速,优良公共资源数量,人均广义库存,人均地盘购买面积,以及房价收入比能够较好的注释不一样城市本轮房地产价格分化。我们将这七个要素做为评价目标,每项目标各个城市的排名如下:

理论上说,个人住房贷款利率和金融机构贷款利率的上升会添加个人购房和房地产投资的融资成本,从而抑止房地产价格的上涨;同理,贷款利率的下行,有助于刺激房地产价格的上涨。从汗青数据看,房价周期取贷款利率(畅后三个季度)周期基本呈现完全反向的关系。